市税等(個人住民税・固定資産税など)

市税等(個人住民税・固定資産税など)

- 市税について

- 固定資産税

- 延滞金について

- 市税証明の交付申請について

- 市税の電子申告について

- 国等の消費税価格転嫁対策について

- 個人住民税の特別徴収義務者の一斉指定

- 市県民税特別徴収について

- 森林環境税

市税・保険料の種類と納期について

こちらをご覧ください ▶▶ 【令和8年度】市税・保険料の種類と納期カレンダー

市税について知りたいのですが・・・

○市民税・軽自動車税については、税務課市民税係までお問い合わせください。

個人住民税

1月1日現在市内に住所があり、前年に所得があった人。市内に住んでいないが、市内に事務所や家屋敷を所有している人

市民税

- 均等割:年額3,000円

- 所得割:課税所得の6パーセント

県民税

- 均等割:年額1,500円(内500円はみんなの森づくり県民税)

- 所得割:課税所得の4パーセント

個人住民税(市・県民税)が課税されない人

- 所得割も均等割も課税されない人

・生活保護法による生活扶助を受けている人

・障がい者、未成年者、寡婦またはひとり親で前年の合計所得が135万円以下の人

・前年中の合計所得金額が、次の計算式で求めた金額以下の人

28万円×(本人+同一生計配偶者+扶養親族)+10万円+16万8千円

ただし、本人だけの場合は38万円 - 所得割が課税されない人

・前年中の総所得金額等が、次の計算式で求めた金額以下の人

35万円×(本人+同一生計配偶者+扶養親族)+10万円+32万円

ただし、本人だけの場合は45万円

・所得控除の合計額が総所得金額等を上回る人

法人市民税

均等割の税率

| 区分 | 均等割額 | 号 | |

|---|---|---|---|

| 資本等の金額 | 従業者数 | ||

| 1千万円以下の法人 | 50人以下 | 5万円 | 1号 |

| 50人を超える | 12万円 | 2号 | |

| 1千万円を超え 1億円以下の法人 |

50人以下 | 13万円 | 3号 |

| 50人を超える | 15万円 | 4号 | |

| 1億円を超え 10億円以下の法人 |

50人以下 | 16万円 | 5号 |

| 50人を超える | 40万円 | 6号 | |

| 10億円を超える法人 10~50億円以下の法人 |

50人以下 | 41万円 | 7号 |

| 50人を超える | 175万円 | 8号 | |

| 50億円を超える法人 | 50人を超える | 300万円 | 9号 |

- 法人税割の税率

平成28年度の税制改正により、法人市民税法人税割の税率が引き下げとなりました。これに伴い、本市における法人市民税法人税割の税率の取扱いにつきまして、次のとおり改正します。

・趣旨

地方自治体間の税源の偏在性を是正し、財政力格差の縮小を図るため、法人市民税法人税割の税率を引き下げることになりました。この改正を踏まえて、伊佐市の法人市民税法人税割の税率を12.1%から8.4%に引き下げます。

・適用開始時期

令和元年10月1日以後に開始する事業年度から適用されます。

(平成28年度税制改正では、平成29年4月1日施行予定でしたが、消費税率引き上げ時期の変更に伴う税制上の措置により、「令和元年10月1日以後に開始する事業年度から適用」に延期されました。)

・税率改正の内容

| 【参考】 (平成26年9月30日までに開始した事業年度) |

【改正前】 (平成26年10月1日~令和元年9月30日までに開始した事業年度) |

【改正後】 (令和元年10月1日以後に開始する事業年度) |

|

| 法人税割の税率 | 14.7% | 12.1% | 8.4% |

・予定申告における経過措置

法人市民税法人税割の税率改正に伴い、令和元年10月1日以後に開始する最初の事業年度に限り、予定申告にかかる法人税割額について、以下のとおり経過措置が講じられます。

【経過措置】 前事業年度の法人税割額 × 3.7 ÷ 前事業年度の月数

(※通常は 前事業年度の法人税割額 × 6 ÷ 前事業年度の月数です。)

法人市民税の申告書および納付書について

法人市民税の申告書・納付書等の事前送付は廃止しました。今後は電子申告(eLTAX)をご利用いただくか、下記様式をご使用いただき期限内の申告納税をお願いします。

なお、申告書や納付書の郵送をご希望される場合は、税務課市民税係までご連絡ください。

※3枚1組となっていますので、切り離さずに金融機関へお持ちください。

※九州外(沖縄県を含む)のゆうちょ銀行・郵便局では使用できません。希望される場合は税務課市民税係までご連絡ください。

法人市民税の異動等があった場合の届出書の提出について

本市内に事務所等を設立(設置)した法人は、10日以内に「法人等設立(設置)申告書」を提出してください。

また、所在地の移転、名称変更、事業年度変更等の異動があった場合は、10日以内に「法人等異動届出書」を提出してください。なお、申告書及び届出書には、登記事項証明書及び定款を添付してください。(コピー可)

※クリックするとPDFファイルが新しいウィンドウで開きます。

営業証明について

本市で営業を営んでいることの証明が必要な法人へ、営業証明を発行しています。

「営業証明願」(証明1通につき2部)と「申請用紙」(委任状欄に法人の押印が必要です。)を提出してください。発行には手数料(1通300円)が必要です。

軽自動車税

軽自動車税とは

軽自動車税は、原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(これらを「軽自動車等」といいます。)に対して課税される税金です。

納税義務者

毎年4月1日(賦課期日)現在、市内に主たる定置場のある軽自動車等を所有している人が、納税義務者となります。

各種手続きに必要な書類について

原動機付自転車・小型特殊自動車の各種手続きは、伊佐市役所にて行います。

◆新規登録

○販売・譲渡証明書又は車台番号、車名、排気量がわかる書類

◆廃車

○現在使用している標識(ナンバープレート)注1

○標識交付証明書又は車台番号、車名、排気量がわかる書類

注1 現在使用している標識(ナンバープレート)を返納できない場合(紛失等)には、弁償金200円を徴収いたします。

◆名義変更

○前所有者が使用していた標識(ナンバープレート)注2

○販売・譲渡証明書、標識交付証明書又は車台番号、車名、排気量がわかる書類

注2 前所有者が使用していた標識(ナンバープレート)を継続して使用する場合には、必要ありません。

年税額

原動機付自転車及び二輪車等

| 車種区分 | 年税額 | |

|---|---|---|

| 原動機付自転車 | 総排気量50cc以下又は定格出力0.6kW以下 | 2,000円 |

| 総排気量125cc以下かつ最高出力4.0kW以下 | 2,000円 | |

| 総排気量50cc超~90cc以下又は定格出力0.6kW超0.8kW以下 | 2,000円 | |

| 総排気量90cc超~125cc以下又は定格出力0.8kW超1.0kW以下 | 2,400円 | |

| ミニカー | 3,700円 | |

| 二輪の軽自動車 | 125cc超~250cc以下 | 3,600円 |

| 二輪の小型自動車 | 250cc超 | 6,000円 |

| 小型特殊自動車 | 農耕作業用 | 2,400円 |

| その他のもの | 5,900円 | |

四輪以上及び三輪の軽自動車

| 車種区分 | 平成27年3月31日までに新規検査した車両(旧税率) | 平成27年4月1日以降新規検査した車両(新税率) | 新規検査から13年を経過した車両(重課税率) | ||

|---|---|---|---|---|---|

| 四輪以上(660cc以下) | 乗用 | 自家用 | 7,200円 | 10,800円 | 12,900円 |

| 営業用 | 5,500円 | 6,900円 | 8,200円 | ||

| 貨物 | 自家用 | 4,000円 | 5,000円 | 6,000円 | |

| 営業用 | 3,000円 | 3,800円 | 4,500円 | ||

| 三輪(50cc超~660cc以下) | 3,100円 | 3,900円 | 4,600円 | ||

特定小型原動機付自転車に対応した標識(ナンバープレート)の交付について

道路交通法の改正に伴い、新たに電動キックボード等に対応する車両区分として「特定小型原動機付自転車」が定義され、専用の標識(ナンバープレート)を交付することとなりました。

特定小型原動機付自転車とは、原動機付自転車のうち、外部電源により供給される電気を動力源とするものであって、次の要件をすべて満たす必要があります。

◆要件

○原動機の定格出力が0.60キロワット以下であること

○長さ1.9メートル以下、幅0.6メートル以下であること

○最高速度が20キロメートル毎時以下であること

○道路運送車両の保安基準に規定する装備が備えられていること

特定小型原動機付自転車を購入する人向けリーフレット(PDF)

◆年税額

2,000円

◆標識(ナンバープレート)交付開始日

令和5年7月3日から

◆必要書類

○販売証明書注1

○現在使用中の標識(ナンバープレート)注2

注1 要件を全て満たした現在使用している車両で、新たに特定小型原動機付自転車の専用標識(ナンバープレート)の交付を希望される方は、現在使用中の標識(ナンバープレート)を持参し、返納していただくことで当該専用標識を交付することが可能です。

注2 販売証明書等の提出書類から特定小型原動機付自転車と判断できない場合は、要件を満たすことがわかる書類・パンフレット等を提出してください。

軽自動車のグリーン化特例(軽課)

平成31年度税制改正により、軽自動車税のグリーン化特例(軽課)が改正されました。

排出ガス性能及び燃費性能の優れた車両について、新規登録の翌年度分の軽自動車税を軽減します。

◆令和3年4月1日~令和8年3月31日の新規登録車両の要件

| 対象車 | 内容 | ||

|---|---|---|---|

| 電気自動車・天然ガス自動車(平成30年排出ガス規制適合又は平成21年排出ガス規制10%以上低減) | 概ね75%低減 | ||

| ガソリン車・ハイブリッド車 |

乗用 |

2020年度燃費基準達成かつ 2030年度燃費基準90%達成 |

概ね50%軽減 |

| 2020年度燃費基準達成かつ 2030年度燃費基準70%達成 |

概ね25%軽減 | ||

(注)ガソリン車・ハイブリッド車は、平成30年排出ガス規制50%低減又は平成17年排出ガス規制75%低減達成車に限る。

※令和8年度税制改正により、適用期間が令和8年4月1日から令和10年3月31日まで、2年間延長されました。 ただし、25%軽減については令和7年3月31日までの適用となります。

◆軽課適用後の税率(年額)

| 車種区分 | 税率 | ||||

|---|---|---|---|---|---|

| 概ね75%軽減 | 概ね50%軽減 | 概ね25%軽減 | |||

| 三輪 | 50ccを超え660cc以下のもの | 1,000円 | 2,000円 | 3,000円 | |

| 四輪以上 (660cc以下) |

乗用 | 自家用 | 2,700円 | – | – |

| 営業用 | 1,800円 | 3,500円 | 5,200円 | ||

| 貨物 | 自家用 | 1,300円 | – | – | |

| 営業用 | 1,000円 | – | – | ||

軽自動車税の減免申請について

身体障害者手帳、戦傷病者手帳、療育手帳及び精神障害者保健福祉手帳のいずれかの交付を受けている方のために利用される軽自動車等について、一定の要件を満たす場合は申請していただくと軽自動車税が減免されることがあります。

適用される区分などにつきましては、税務課市民税係までお問い合わせください。

申請期間

5月上旬~軽自動車税の納期限まで

窓口に持参していただくもの

- 軽自動車税減免申請書

- 納税通知書

- 印鑑

- 車検証

- 免許証またはマイナ免許証

- 障がい者手帳など(身体障害者手帳、戦傷病者手帳、療育手帳及び精神障害者保険福祉手帳)

- マイナンバーカード又は通知カード

軽JNKS・軽OSSについて

令和5年1月より、車検時の納税証明書の提示が原則不要となる軽自動車納付確認システム(軽JNKS)と、軽自動車の新車を購入した際に必要な保有関係手続きをパソコンからオンラインで行えるワンストップサービス(軽OSS)が始まりました。

軽自動車納付確認システム(軽JNKS)

利用者の利便性向上を図るため、県軽自動車協会と市町村の間で、電子的に軽自動車税の納付情報を確認するシステムが構築されました。

これにより、軽自動車の継続検査手続きにおいて、納税証明書の提示を原則(※)省略することができ、納税証明書を紛失された場合の再交付手続きも不要になります。

|

(※)ただし、次のような場合は電子的に確認できないことがありますので、従来どおり納税証明書の書面提示が必要となることがあります。 ●納付直後のため、軽JNKSに納付情報が登録されていない場合 ●中古車の購入直後の場合 ●他の市町村へ引っ越しした直後の場合 ●対象車両に過去の未納がある場合 |

注)R7.4月より、二輪の小型自動車(250cc超)も軽JNKSの対象となります。

軽自動車税ワンストップサービス(軽OSS)

軽自動車の新車を購入した際に、軽自動車に係る検査等の申請などが、原則として24時間365日いつでもパソコンからオンラインでできるようになりました。

〇対象となる手続き

●検査申請 ●検査手数料、技術情報管理手数料の納付

●自動車重量税の納付 ●軽自動車税(環境性能割)の申告納付

〇注意事項

●オンライン手続きが可能なのは、新車購入時のみです。

●原動機付自転車、小型特殊自動車は軽OSSの対象外です。

●申請はパソコンからのみ可能です。スマートフォンやタブレットからの申請はできません。

●軽自動車検査協会の窓口での車検証やナンバープレートなどの受取は必要です。

軽JNKS・軽OSSの詳細は、地方税共同機構ホームページをご確認ください。

地方税共同機構ホームページ車体課税について(JNKS/OSS)(外部サイトへリンク)

|

お問い合わせ 【軽JNKS】 税務課収納管理係 電話番号:0995-23-1311(内線1191)

【軽OSS】 税務課市民税係 電話番号:0995-23-1311(内線1186~1189) |

固定資産税

○固定資産税については税務課固定資産税係(電話23-1324)にお問い合わせください。

1.固定資産税とは

固定資産税は、土地・家屋・償却資産に対して課税される税金です

2.納税義務者

毎年1月1日(賦課基準日)に市内に固定資産を所有している人

3.所有している人とは

- 土地については、土地登記簿又は名寄帳兼課税台帳(補充台帳)

- 家屋については、家屋登記簿又は名寄帳兼課税台帳(補充台帳)

- 償却資産については、償却課税台帳(補充台帳)にそれぞれ所有者として登記・登録されている人・法人等です。

4.税額の計算方法

課税標準額×1.4%(標準税率)が税額になります

5.免税点

市内に所有するそれぞれの資産の課税標準額の合計が、下記の金額に満たない場合は固定資産税は課税されません。

- 土地・・・・・30万円

- 家屋・・・・・20万円

- 償却・・・・150万円

6.納税の方法

5月中旬納税通知書及び納付書を送付させていただきますので、全期・期別で納めてください。

(納期限は下記のとおりです)

| 期別 | 1期 | 5月末日 |

|---|---|---|

| 2期 | 7月末日 | |

| 3期 | 12月25日 | |

| 4期 | 2月末日 |

※末日が土・日・祝日の場合は翌日になります。

固定資産の所有権移転

土地・家屋について、所有権の移転(相続、売買、贈与、遺贈など)があった場合は、管轄の法務局にて移転登記の手続きを行ってください。

法務局での移転登記の手続きがなされれば、翌月以降に法務局から市へ通知されますので、別途市へ報告する必要はありません。

【管轄の法務局】鹿児島地方法務局 霧島支局

霧島市国分中央3丁目42番1号 ☎0995-45-0064

未登記家屋の所有者変更

未登記である家屋に所有権移転があったときは、以下の様式により市への届出が必要になります。ただし、この手続きでは、あくまでも固定資産税の家屋補充課税台帳における所有者の変更であって、所有権の移転を表すものではありません。

所有者がお亡くなりになった場合

固定資産の名義人(所有者)が死亡した場合、移転登記がなされ新たな名義人へ課税されるまでの間は、固定資産税は死亡者名義のまま、その法定相続人が引き継ぐことになるため、税に関するご連絡先となる代表者を法定相続人のうちから指定していただきます。

また、その相続人等(法定相続人や遺産分割・遺言などにより固定資産を引き継いだ方)は、地方税法及び伊佐市税条例に基づき、3か月以内に現所有者として以下の様式により申告をする義務があります。

所有者の住所変更

固定資産税の所有者(相続人代表者も含む)が住所を変更した場合、伊佐市民については住民票の住所変更手続きのみ、市外住民の方は税務課固定資産税係へご連絡をお願いします。

家屋調査等について

ご所有の家屋を新築・増改築・取り壊しなどした場合は、すみやかに税務課固定資産税係へご連絡ください。後日、担当調査員が現地調査に参ります。

路線価等の公開

土地の評価に関する路線価等(路線価及び標準宅地)の公開は、インターネットにて以下のサイトに掲載しています。

サイト名「全国地価マップ」https://www.chikamap.jp

土地・家屋価格等縦覧帳簿の縦覧

固定資産税の納税者は、所有する資産と市内の土地又は家屋の固定資産税台帳等による価格を各縦覧帳簿にて比較することができます。

※土地のみの納税者は家屋の縦覧はできません。また、家屋のみの納税者は土地の縦覧はできません。

- 縦覧期間 4月1日~5月31日 ※土日祝日(閉庁日)は除く

- 時 間 8時30分~17時15分

- 場 所 税務課(大口庁舎)

- 地域総務課(菱刈庁舎)

- 手数料 無料

- 縦覧できる人 ○土地・家屋の固定資産税の納税者

- 必要なもの ○本人確認ができるもの(運転免許証・マイナンバーカードなど)

- ※代理人は、納税者からの委任状と代理人の本人確認ができるもの

延滞金について

1.市税の延滞金の計算

○納期ごとの納めるべき税額が、その納期限までに完納されない場合には、納期限の翌日から完納の日までの日数に応じて、以下の割合で計算した額の延滞金を本税に加算して納付することになります。

2.延滞金の割合

○令和8年1月1日以降の割合について

| 納期限後1カ月以内 | 年2.8%(延滞金特例基準割合+1%) |

| 納期限後1カ月以後 | 年9.1%(延滞金特例基準割合+7.3%) |

延滞金の割合について

○平成26年1月1日以降の割合

- 納期限後1カ月以内…延滞金特例基準割合に年1%を加算した割合(加算した割合が7.3%を超える場合は、年7.3%の割合)

- 納期限後1カ月以後…延滞金特例基準割合に年7.3%を加算した割合

延滞金特例基準割合とは

延滞金特例基準割合

- 租税特別措置法第93条第2項の規定により、各年の前々年の9月から前年の8月までの各月における国内銀行の新規の短期貸出約定平均金利の合計を12で除した割合として、各年の前年の11月30日までに財務大臣が告示する割合に、年1パーセントの割合を加算した割合。

- 令和2年12月31日までは名称が「特例基準割合」でしたが、令和3年1月1日からは名称が「延滞金特例基準割合」に変更されました。

延滞金割合の率の推移

| 期間 | 割合 | |

|---|---|---|

| 納期限の翌日から1カ月 | その後納付の日まで | |

| 平成27年1月1日から 平成28年12月31日まで |

2.8% | 9.1% |

| 平成29年1月1日から 平成29年12月31日まで |

2.7% | 9.0% |

| 平成30年1月1日から 令和2年12月31日まで |

2.6% | 8.9% |

| 令和3年1月1日から 令和3年12月31日まで |

2.5% | 8.8% |

| 令和4年1月1日から 令和7年12月31日まで |

2.4% | 8.7% |

| 令和8年1月1日から | 2.8% | 9.1% |

3.延滞金の計算例

納期限が令和元年10月31日の税金50,000円を、令和4年3月31日に納付した場合の延滞金額

(a) 50,000円×2.6%×30日/365日≒106円(令和元年11月1日~令和元年11月30日)

(b) 50,000円×8.9%×397日/365日≒4,840円(令和元年12月1日~令和2年12月31日)

(c) 50,000円×8.8%×365日/365日=4,400円(令和3年1月1日~令和3年12月31日)

(d) 50,000円×8.7%×90日/365日=1,072円(令和4年1月1日~令和4年3月31日)

(a)+(b)+(c)+(d)≒10,400円

※ 計算した延滞金額が1,000円未満の場合は、延滞金は加算されません。

※ 計算した延滞金額のうち、100円未満の端数は切り捨てとなります

※ うるう年でも365日として計算します。

問い合わせ先

- 税務課

電話 (0995)23-1311 内線1203・1204・1205

市税証明の交付申請について

1.各証明の発行窓口

- 【大口庁舎】 伊佐市役所 税務課(伊佐市大口里1888番地)

- 【菱刈庁舎】 伊佐市役所 地域総務課(伊佐市菱刈前目2106番地)

2.市税証明の種類と手数料

市県民税証明

| 各種証明書 | 手数料 | 証明(記載)内容 | |||

|---|---|---|---|---|---|

| 所得証明書 | 300円/通 | 前年1月から12月までの1年間の収入・所得や控除の内訳など ※市民税・県民税の課税額は記載されません。 |

|||

| 所得課税証明書 | 300円/通 | 前年1月から12月までの1年間の収入・所得や控除の内訳、市民税・県民税の課税額など 収入・所得、控除、課税額など全ての項目が記載されます。 |

|||

| 課税証明書 | 300円/通 | 前年1月から12月までの1年間の所得に対する市民税・県民税の課税額(または非課税であることの証明) ※収入・所得や控除の内訳などは記載されません。 |

|||

【備考】

|

|||||

納税証明

| 各種証明書 | 手数料 | 証明(記載)内容 | |||

|---|---|---|---|---|---|

| 納税証明書(各税目) | 300円/通 | 納付(納入)すべき税額、納付(納入)済の税額など | |||

| 滞納のない証明 | 300円/通 | 発行日時点で市税に滞納がないことの証明 | |||

| 軽自動車税納税証明書 | (車検用)無料 | 車検の時に必要な証明 | |||

【備考】

|

|||||

固定資産税証明

※発行年度の切替は、毎年4月1日

| 各種証明書 | 手数料 | 証明(記載)内容 | |||

|---|---|---|---|---|---|

| 名寄帳兼課税台帳 | 300円/名義 | 1月1日現在の固定資産課税台帳に登録されている内容(所有者ごとの物件の所在地、評価額、課税標準額、税相当額などを一覧にしたもの) | |||

| 評価証明書 | 300円/名義 | 法務局に提出する評価証明書は無料になります。 1月1日現在の登録事項証明書の内容に、評価額の記載を加えたもの(※課税標準額や税相当額は記載されません。) |

|||

| 資産証明書 | 300円/名義 | 1月1日現在の所有者ごとの土地の筆数、家屋の棟数、面積・評価額、償却資産の取得価額・評価額などの合計 | |||

| 公課証明書 | 300円/名義 | 1月1日現在の登録事項証明書の内容に、評価額、課税標準額および税相当額の記載を加えたもの | |||

| 住宅用家屋証明書 | 1,300円/通 | 申請者の住所・氏名、家屋の建築年月日または取得年月日、所在地など(登録免許税の税率軽減を受けるために使うものです。) | |||

その他の証明

| 各種証明書 | 手数料 | 証明(記載)内容 | |||

|---|---|---|---|---|---|

| 営業証明書 | 300円/通 | 法人の本店所在地、商号(名称)、代表者氏名、証明を必要とする事業所所在地、営業種目 | |||

3.発行に必要なもの

- 窓口に来られる方の本人確認できる証明。(マイナンバーカード、運転免許証など)

- 代理人の方が、窓口に来られる場合は本人からの委任状が必要です。

- 相続人の場合は、戸籍謄本などを見せていただく場合があります。

- 法人の税証明を請求する際は、法人印及び委任状が必要です。

※事前に申請書を記入される場合は下記の「市税証明等交付請求書」ファイルをダウンロード、印刷してご使用ください。

4.郵送請求で申請される場合

税証明の郵便請求を希望される方は「市税証明の郵便請求」をご覧ください。

5.問合せ先

- 税務課 電話 (0995)23-1311 内線1182・1186

市税の電子申告について

○伊佐市では、平成25年11月25日から地方税ポータルシステム(eLTAX : エルタックス)による市税の電子申告ができるようになります。ぜひご利用ください。

1.eLTAX (エルタックス)とは

地方税における申告等の手続きを、会社や自宅のパソコンからインターネットを利用して電子的に行うシステムのことです。エルタックスは、地方公共団体で組織する一般社団法人地方税電子化協議会が運営します。

2.eLTAX (エルタックス)の利点

- 窓口への持参や郵送の手間がなくなります。

- 伊佐市だけではなく他の地方公共団体へも手続きができます。

(利用可能な地方公共団体・税目については、エルタックスホームページでご確認下さい。)

【エルタックスホームページ/外部リンク http://www.eltax.jp/ 】 - エルタックスに対応した市販の税務・会計ソフトで作成したデータが使えます。

- 自動入力や自動計算など、申告書作成支援機能を掲載しています。

- 市役所の閉庁後も利用できます。利用時間は、午前8時30分から午後9時までです。

(土曜日、日曜日、祝祭日、年末年始12/29~1/3を除く。)

3.利用いただける手続き

| 税目 | 申告関係 | 申請・届出関係 | |

|---|---|---|---|

| 法人市民税 |

|

|

|

| 個人市県民税 |

|

|

|

| 固定資産税 (償却資産) |

|

||

| 入湯税 |

|

|

|

| 市たばこ税 |

|

||

| 鉱産税 |

|

||

※個人が行う市県民税の申告につきましては、利用できません。

4.eLTAX (エルタックス)を利用するには

eLTAXを利用するには、パソコン環境の準備や利用者IDの取得、電子証明書の取得などの手続きが必要です。詳しくは、エルタックス http://www.eltax.jp/ のホームページで確認してください。

事前に準備いただくもの

- インターネット、電子メールを利用できるパソコン

- 電子証明書、電子証明書を使用するためのICカードリーダライタなど

エルタックスでは、なりすましやデータ改ざんを防ぐため、利用届出や申告データ等を送信する際に、特定の発行機関や認証局が発行する電子証明書を使用して電子署名を行います。

【エルタックスについてのお問い合わせ先】

- 一般社団法人地方税電子化協議会 TEL 0570-081459(全国一律市内通話料金)

受付時間:午前8時30分から午後9時まで(土曜、日曜、祝祭日、年末年始12/29~1/3を除く)

【エルタックスホームページ http://www.eltax.jp/ 】

国等の消費税価格転嫁対策について

○平成25年10月1日に「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」が施行されました。

関連省庁では消費税の円滑かつ適正な転嫁のためのガイドラインや考え方を各ホームページに掲載しています。

また、国や県等において相談窓口の設置などの取組みも行われていますので、ご案内します。

国の相談窓口

- 【相談窓口】消費税価格転嫁等総合相談センター

- 【電話番号】0570-200-123

- 【受付時間】平日9時00分~17時00分(平成26年3月、4月は土曜日も受付)

- 【メール】センターホームページ(外部サイトへリンク)上の専用フォームをご利用ください。(24時間受付)

- 【内閣府ホームページ】消費税価格転嫁等対策関連サイト(外部サイトへリンク)

県の相談窓口

- 【受付時間】平日8時30分~17時15分

- 【県ホームページ】消費税の価格転嫁等に関する相談及び受付窓口について(外部サイトへリンク)

※担当課名や電話番号については、内容によって異なりますので、上記のリンク先をご参照ください。

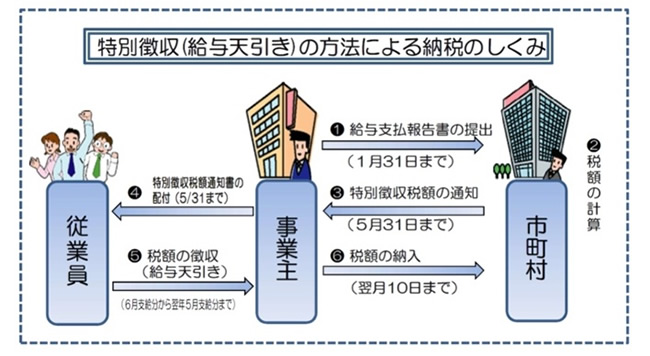

個人住民税の特別徴収義務者の一斉指定

鹿児島県と県内の全市町村では、要件に該当するすべての事業主(給与支払者)を個人住民税の特別徴収義務者に一斉指定します。

地方税法(第321条の3)の規定では、所得税の源泉徴収義務のある事業主(給与支払者)は、給与支払いの際に、個人住民税についても給与から天引きし、市町村に納入するとされています。この徴収方法を「特別徴収」といい、この義務を負っていただく事業主(給与支払者)は「特別徴収義務者」となります。

鹿児島県と県内の全市町村では、法令の規定に沿った徴収を実施するため、要件に該当するすべての事業主(給与支払者)を個人住民税の特別徴収義務者に一斉指定する取組を進めています。

給与支払報告書において要件に該当する事業所には、毎年5月に特別徴収義務者あての「特別徴収税額決定通知書」を送付しています。

事業主の皆様のご協力をお願いいたします。

個人住民税の特別徴収を行う要件(特別徴収しなければならない事業所)

常時、3人以上の従業員に対して給与等の支払いをする事業所

個人住民税の特別徴収の例外

特別徴収を実施しない場合、給与等を支給される従業員は、自ら個人住民税を納付する必要があります。これを『普通徴収』といい、次の場合に限って、これが認められることになっています。

A:給与の支払期間が1月を超える期間によって定められている給与のみ

B:外国航路を航行する船舶の乗組員で、1月を超える期間以上乗船するため慣行として不定期

C:総受給者数(乙欄・退職者を除いた合計)が2名以下

D:退職している(又は5月末日までに退職予定)

E:給与が少なく個人住民税額が引ききれない

F:給与の支払いが不定期又は通年の雇用ではない

G:他の事業所で特別徴収をする(乙欄該当者)

普通徴収者がいる場合、給与支払報告書提出時に「普通徴収申請書」の提出が必要です。

様式はこちらからダウンロードできます。

個人住民税の特別徴収とは

事業主(給与支払者)が所得税の源泉徴収と同様に、住民税の納税義務者である従業員等に代わって、毎月支払う給与から個人住民税を徴収(給与天引き)し、納入していただく制度です。

※地方税法第321条の4及び伊佐市税条例(第44条等)の規定により、給与を支払う事業主は、原則として全て特別徴収義務者として住民税を特別徴収していただくことになっています。

特別徴収による納入方法

毎年5月に特別徴収義務者(事業所)宛てに「特別徴収税額決定通知書」等を送付しますので、その税額を毎月の給与から徴収し、翌月の10日までに納入していただきます。

個人住民税の特別徴収に関するQ&A

- 今まで普通徴収でよかったはずなのに、なぜこれから特別徴収しないといけないのですか?何か制度が変わったのですか?

-

地方税法では、原則として、所得税を源泉徴収している事業所(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。

法令改正等があったわけではなく、以前もこの要件に該当する事業所については、特別徴収を行っていただく必要がありましたが、それが徹底されておりませんでした。

- 特別徴収に切り替えることで、メリットは何かあるのですか。

-

次のようにいくつかのメリットがあります。

- 個人住民税は、税額計算を市町村が行いますので、事業所は所得税のように税額計算をしたり、年末調整をする手間はかかりません。

- 事業所が市町村へ納入するので、従業員の方が金融機関や市窓口へ出向いて納入する必要がありません。

- 従業員の方々が税額を年4回に分けて支払う「普通徴収」に対し、特別徴収は6月~翌年5月の年12回払いとなるため、1回あたりの納税額が少なくなり、また、納め忘れがありません。

- 特別徴収するためにはどうすればよいのですか。

-

毎年1月31日までに提出していただくことになっている【給与支払報告書(総括表)】に該当人数をご記入いただき、各市町村へ提出してください。5月31日までに、各市町村より特別徴収税額の通知書等が事業所宛に届きます。

森林環境税

令和6年度から森林環境税(国税)が導入されます。

令和6年度から森林環境税(国税)が導入されます。

●森林環境税とは

令和6年度から、森林の整備及びその促進に関する施策の財源として、国内に住所を有する個人に対して、森林環境税が課税されることとなりました。

森林環境税については、その税収の全額が森林環境譲与税として都道府県・市町村へ譲与されます。

●令和6年度以降の個人市民税・県民税均等割と森林環境税の税率について

個人市県民税の均等割額については、東日本大震災復興基本法の理念に基づき、平成26年度から令和5年度の10年間、臨時的に年額1,000円(市500円、県500円)が加算されています。

令和6年度からはこの臨時措置がなくなり、新たに森林環境税(年額1,000円)が導入され、市県民税均等割と併せて市が賦課徴収することとなります。

(例)均等割のみ課税となる方

|

|

令和5年度まで |

令和6年度から |

|---|---|---|

|

市民税均等割 |

3,500円 |

3,000円 |

|

県民税均等割 (みんなの森づくり県民税500円含む) |

2,000円 |

1,500円 |

|

森林環境税(国税) |

― |

1,000円 |

|

合 計 |

5,500円 |

5,500円 |

※所得割が課税となる方については、上記の合計額に所得割額が加算されます。

※伊佐市においては、個人市県民税の均等割額が非課税となる方(下記に該当する方)については、森林環境税は課税されません。

・生活保護法による生活扶助を受けている人

・障がい者、未成年者、寡婦又はひとり親で前年の合計所得金額が135万円以下の人

・前年の合計所得金額が、次の算式で求めた額以下の方

28万円×(本人+同一生計配偶者+扶養親族)+10万円+16万8千円

※16万8千円は、同一生計配偶者又は扶養親族を有する場合のみ加算されます。

本人だけの場合は38万円

具体的な手続き等に関するお問い合わせ先

税務課市民税係

電話 (0995)23-1311 内線1186~1189